Podatek gruntowy jest jednym z najważniejszych elementów systemu podatkowego w Polsce. Jego historia sięga wielu lat wstecz, a w ciągu ostatniej dekady wprowadzono szereg istotnych zmian, które wpływają na obowiązki właścicieli gruntów oraz budżety samorządów lokalnych. W tym artykule zagłębimy się w tę tematykę, odkrywając kluczowe informacje na temat podatku gruntowego - jego podstaw prawnych, zmian w stawkach, zwolnień i ulg, a także kwestii spornych i znaczenia dla finansów gmin. Najważniejsze wnioski

- Podatek gruntowy jest kluczowym elementem systemu podatkowego w Polsce, a jego historia i zmiany wpływają na obowiązki właścicieli gruntów oraz budżety samorządów lokalnych.

- Podstawy prawne podatku gruntowego regulują, kto jest zobowiązany do jego płacenia, a jakie nieruchomości są objęte zwolnieniami lub ulgami.

- Zmiany w stawkach podatku gruntowego mają bezpośredni wpływ na wysokość obciążeń finansowych właścicieli gruntów, co może prowadzić do sporów i odwołań od decyzji podatkowych.

główne słowo kluczowe: historia i zmiany w systemie podatkowym

Rodzaje podatku gruntowego

Podatek gruntowy jest formą daniny publicznej pobieranej od właścicieli lub użytkowników wieczystych nieruchomości gruntowych. Wyróżnia się kilka głównych rodzajów tego podatku, w zależności od przeznaczenia i charakterystyki gruntów. Należą do nich m.in. podatek od gruntów rolnych, leśnych, zabudowanych oraz niezabudowanych.

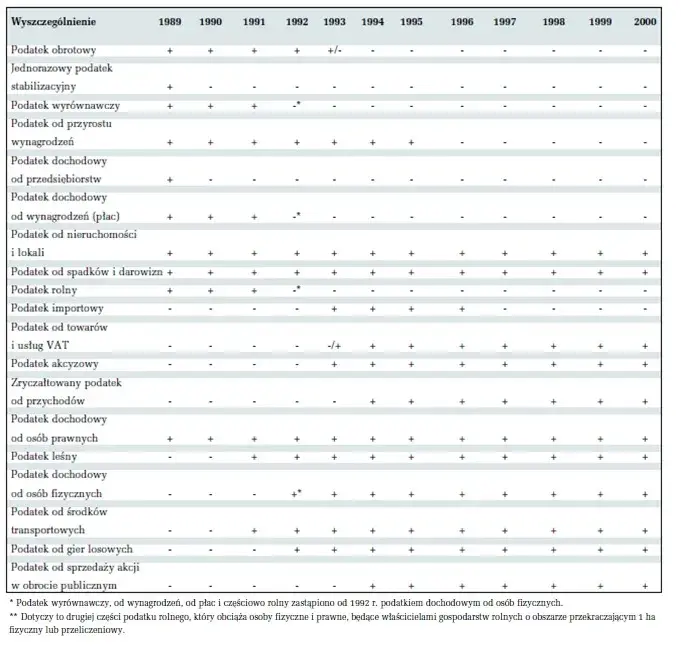

Historia podatku gruntowego w Polsce

Korzenie podatku gruntowego w Polsce sięgają XIX wieku, gdy na ziemiach polskich funkcjonowały różne formy tej daniny, zależne od zaborców. Po odzyskaniu niepodległości w 1918 roku, system podatkowy początkowo opierał się na przedwojennych rozwiązaniach, by następnie przejść przez wiele reform i zmian, dostosowując się do uwarunkowań gospodarczych i politycznych.

Współcześnie, podatek gruntowy stanowi jeden z głównych źródeł dochodów budżetów gmin i miast, odgrywając istotną rolę w finansowaniu lokalnej infrastruktury i usług publicznych.

Podstawy prawne podatku gruntowego

Podstawowe regulacje dotyczące podatku gruntowego znajdują się w ustawie o podatkach i opłatach lokalnych. Określają one m.in. kto jest zobowiązany do jego uiszczania, jakie nieruchomości są objęte tym podatkiem oraz jakie stawki i zwolnienia mają zastosowanie.

Dodatkowo, przepisy te dają samorządom gminy i miasta możliwość indywidualnego kształtowania stawek podatku gruntowego, w ramach określonych limitów i zasad.

Czytaj więcej: Bezkastowcy w Indiach: życie bez systemu kastowego, które fascynuje

Zmiany w stawkach podatku gruntowego

W ciągu ostatnich lat, stawki podatku gruntowego ulegały kilkukrotnym zmianom, zarówno w górę, jak i w dół. Miało to związek z nowelizacjami ustawy o podatkach i opłatach lokalnych, a także z decyzjami podejmowanymi przez władze samorządowe.

Podwyżki stawek podatku gruntowego były często krytykowane przez właścicieli nieruchomości, którzy musieli zmierzyć się z wyższymi obciążeniami finansowymi. Z drugiej strony, zwiększone wpływy z tego tytułu pozwalały samorządom na realizację ważnych inwestycji i usług.

Zwolnienia i ulgi w podatku gruntowym

Ustawa o podatkach i opłatach lokalnych przewiduje szereg zwolnień i ulg w podatku gruntowym. Dotyczą one m.in. gruntów wykorzystywanych na cele rolnicze, leśne, użyteczności publicznej czy też nieruchomości należących do organizacji pożytku publicznego.

Samorządy mają też możliwość wprowadzania dodatkowych preferencji podatkowych, np. dla właścicieli gruntów inwestujących w odnawialne źródła energii lub podejmujących działania proekologiczne. Takie rozwiązania mają na celu wspieranie pożądanych społecznie i gospodarczo inicjatyw.

Obowiązki podatników w zakresie podatku gruntowego

Właściciele lub użytkownicy wieczyści gruntów zobowiązani są do składania deklaracji podatkowych dotyczących podatku gruntowego oraz terminowego uiszczania należności. Niedopełnienie tych obowiązków może skutkować nałożeniem kar i odsetek.

Podatnicy mają także prawo do weryfikacji wysokości wymierzonego im podatku oraz do odwoływania się od decyzji organów podatkowych, jeśli uznają je za niezasadne.

Kwestie sporne i odwoływanie się od decyzji podatkowych

Ustalanie wysokości podatku gruntowego, szczególnie w przypadku nieruchomości o skomplikowanym statusie prawnym lub przeznaczeniu, może prowadzić do sporów między podatnikami a organami podatkowymi. Podatnicy mają wówczas możliwość wniesienia odwołania i skierowania sprawy do sądu administracyjnego.

Rozstrzygnięcie takich kwestii może mieć istotne znaczenie finansowe zarówno dla właścicieli gruntów, jak i dla budżetów samorządów, dlatego spory te często są przedmiotem długotrwałych postępowań.

Znaczenie podatku gruntowego w budżetach lokalnych

Podatek gruntowy stanowi jedno z kluczowych źródeł dochodów budżetów gmin i miast w Polsce. Wpływy z tego tytułu pozwalają samorządom na finansowanie inwestycji infrastrukturalnych, świadczenie usług publicznych, a także realizację innych zadań związanych z rozwojem lokalnym.

Zmiany w wysokości stawek podatku gruntowego, a także wprowadzanie ulg i zwolnień, mogą mieć istotny wpływ na sytuację finansową samorządów. Dlatego kwestie te są bacznie monitorowane i stanowią przedmiot debat między władzami lokalnymi a mieszkańcami.

Podsumowanie

Podatek gruntowy jest istotnym elementem systemu podatkowego w Polsce, a jego historia i zmiany na przestrzeni lat mają wpływ na obowiązki właścicieli nieruchomości oraz budżety samorządów lokalnych. Kluczowe zagadnienia to rodzaje tego podatku, podstawy prawne, stawki, zwolnienia i ulgi, a także kwestie sporne i znaczenie dla finansów gmin.

Najważniejsze jest zrozumienie podstaw prawnych podatku gruntowego, śledzenie zmian w stawkach oraz poznanie przysługujących zwolnień i ulg. Wiedza ta pozwoli właścicielom gruntów wywiązywać się z obowiązków podatkowych, a samorządom efektywnie zarządzać wpływami z tego tytułu.